「問題点は書いた。でも、決裁が動かない」

業務改善コンサルタントとして支援した、ある工場設備メンテナンス企業でのことだ。

担当者が最初に挙げた問題点はこうだった。「フィールドエンジニアの残業が多い」「対応に時間がかかっている」「開発・営業との連携がうまくいっていない」——。

一つひとつは実態を正確につかんでいる。

だが、決裁者はこの問題点を読んで動かなかった。

理由は明快だった。問題点のポエム化——感覚・主観で書かれた問題は、決裁者にとって「投資判断の根拠」にならないのだ。

決裁者が問題点セクションに求めているのは、「この問題を放置すると年間いくらのコストが積み上がるのか」という数値だ。困っていることを並べるだけでは、他のプロジェクトと優先度を比べることができない。

業務改善提案書の「問題点」には、書き方の型がある。

- 業務改善提案書の「問題点」の目的は、決裁者に「他のプロジェクトより今すぐ優先すべき」と判断してもらうことにある

- QCD(品質・コスト・デリバリー)の3軸で問題を整理すれば、自部門コストだけでなく関連部門への影響まで網羅した数値が出る

- 問題点の数値は「現在発生しているコスト」と「何もしなければ積み上がる損失」の2段構えで示す

業務改善提案書「問題点」の書き方でよくある失敗パターン

提案書で却下される問題点には、3つの共通パターンがある。

パターン①:感覚・主観で書く(ポエム化)

「残業が多い」「メンテナンス作業時間が長い」。

この書き方が通らない理由は、「もう少し頑張ればなんとかなりそう」に見えるからだ。投資判断を求めるのではなく、担当者の努力で解決できそうな問題に見えてしまう。

パターン②:ツールや環境の状態を指摘するだけ

「メンテナンス工具が古い」「システムが使いにくい」。

ツールの状態を指摘することは事実の記述にすぎない。それが年間いくらのコスト損失になっているか——そこまで書かなければ、決裁者は動けない。

パターン③:自部門の苦労話に終始する

「フィールドエンジニア、メンテナンスサポート、開発、営業の連携ができていない」。

抽象的で、各自の工夫の延長で対処できそうに見える。経営インパクトが見えない問題提起は、優先度の比較ができない。

前述のメンテナンス企業でも、担当者が最初に挙げた問題点はすべてこのパターンに該当していた。「残業が多い」「対応が遅い」では、決裁者から「では残業を減らす工夫をしてみてください」と返されて終わる。

業務改善提案書の全体構成については、業務改善提案書の書き方【構成と通し方を完全解説】で解説している。まず全体を把握してから各セクションを書くと、問題点の位置づけが明確になる。

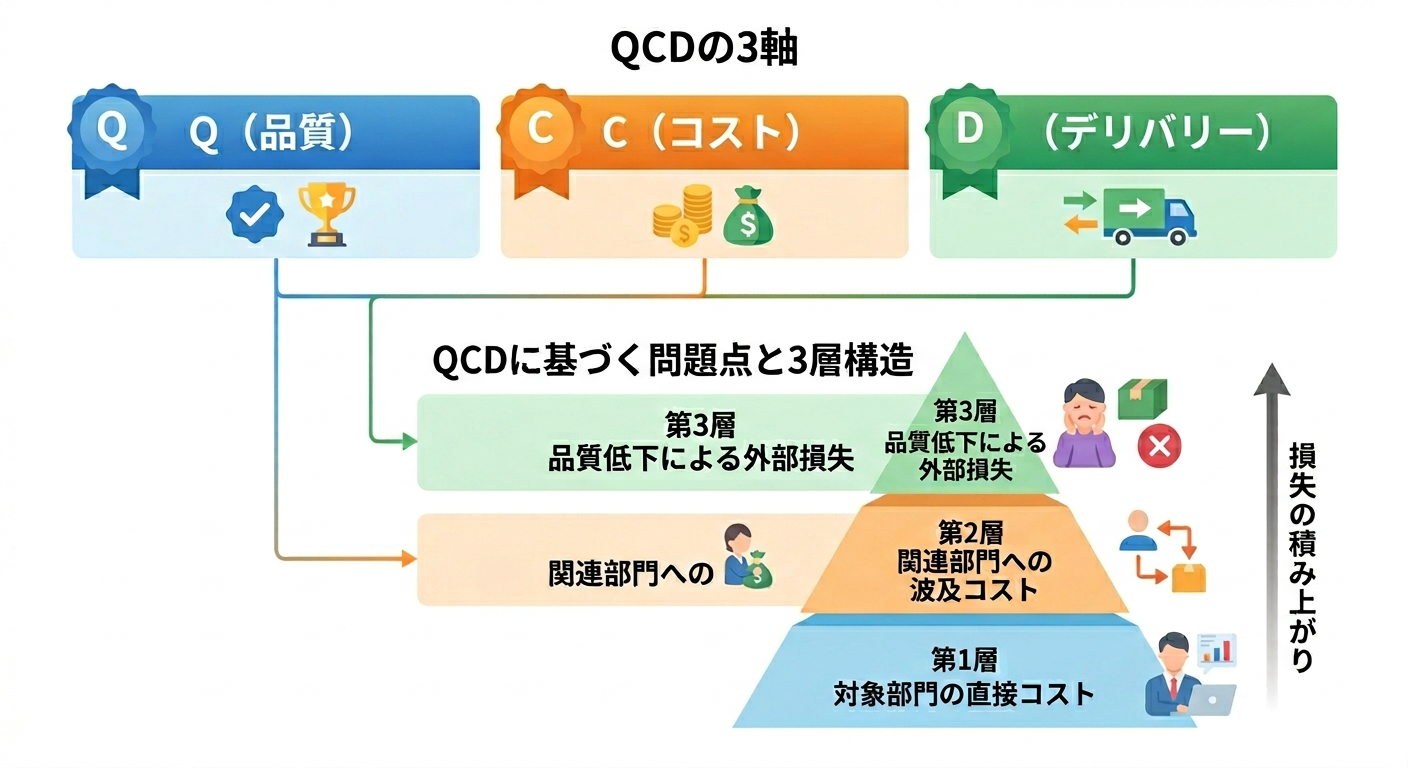

QCDで問題を整理する——数値化の全体設計図

問題点を正しく書くための軸がQCDだ。

Q(Quality:品質)、C(Cost:コスト)、D(Delivery:納期)。

もともと製造業の生産管理で使われるフレームだが、業種・職種を問わず業務問題を整理するのに使える。業務に関わるコスト損失のほぼすべては、この3軸のどれかに分類できる。

さらに重要なのが、問題点を「3層」で積み上げる構造だ。

第1層:対象部門の直接コスト

自部門の業務にかかっている人件費を計算する。「現状」と「理想」の2パターンで出し、差額を年間コストに換算する。

第2層:関連部門への波及コスト

自部門の問題は、必ず他部門に負荷をかけている。開発部門の遅延、営業部門の機会損失——「自分たちの問題が他部門にどれだけ影響しているか」を数値で示すことで、問題の深刻度が格段に上がる。

第3層:品質低下による外部損失

トラブルの再発コスト、保守契約の解約リスク、新規導入機会の損失。品質軸の問題は外部への影響に直結する。

メンテナンス企業の事例も、最初は「フィールドエンジニアの問題」として始まった。しかし3層構造で整理すると、最終的には開発部門・営業部門まで影響が波及していることがわかった。

対象業務の範囲を正確に定義していることも、この計算の前提になる。対象業務の設定方法については、業務改善提案書「対象の範囲」の書き方で詳しく解説している。

QCDで問題点を数値化する5ステップ

実際の計算手順を、メンテナンス企業の数値を使って示す。

Step 1:対象業務の「時間コスト」を計算する(C軸の基礎)

まず1件あたりのコストを出す。計算式はシンプルだ。

時間コスト × 作業時間 = 1件あたりコスト

このとき、「理想」と「現状」の2パターンで計算する。

- 理想(経験済み設備のメンテナンス):5,000円/時間 × 8時間 = 4万円/件

- 現状(不得意設備のメンテナンス):5,000円/時間 × 24時間 = 12万円/件

年間1,000件の不得意設備対応があるとすると、理想との差額は年間8,000万円になる。

Step 2:エスカレーション先の工数コストを加算する(C軸の深化)

現状では、フィールドエンジニア単体のコストだけでは終わらない。

対応方法がわからない案件が発生するたびに、複数部門が動く。

- メンテナンスサポートの調査時間:5,000円 × 2時間 = 1万円

- 開発部門の調査時間:5,000円 × 8時間 = 4万円

- 営業部門の対応時間:5,000円 × 2時間 = 1万円

1件あたりの合計は、フィールドエンジニア分12万円+関連部門6万円=17.5万円/件だ。

年間1,000件では1億7,500万円。理想ケース(年1,000件×4万円=4,000万円)との差額は1億4,000万円になる。

Step 3:Q(品質)コストを計算する

次に品質軸のコストを出す。

メンテナンス品質が不十分な場合、同じ設備で再びトラブルが発生する。年間2,000件のうち5%が再発案件だとすると、100件分の対応コストが本来不要なコストとして発生する。

100件 × 17.5万円 ≒ 1,750万円(簡易換算では約1,100万円)

さらに、品質問題は保守契約の継続率や新規導入の意思決定にも影響する。品質改善で解約率が2%改善すれば、売上20億円の2%=4,000万円のアップサイドが回収できる計算になる。

Step 4:D(デリバリー)コストを計算する——関連部門への影響

デリバリー軸では、他部門への影響を数値化する。

開発部門への影響:

現状、メンテナンス対応の問い合わせが開発部門に直接飛んでくる。年間8,000時間(50人月)が費やされており、開発部門50名規模では毎年1ヶ月分の製品開発が遅延している。競合に開発スピードで後れを取り続ける構造的な原因だ。

営業部門への影響:

営業部門も年間2,000時間(12.5人月)をメンテナンス対応に費やしている。営業部門20名では2.5週間分に相当し、年間稼働の5%だ。

営業売上60億円の5%は3億円の機会損失になる。

問題点で示したコストが「目的」セクションで掲げた経営課題と整合しているかの確認は、業務改善提案書「目的」の書き方が参考になる。

Step 5:合計と「何もしなければ」の損失として提示する

最後に、コストを合算して「継続損失」として示す。

今回の事例では:

- メンテナンス直接コスト差額:約1億4,000万円

- トラブル再発コスト:約1,100万円

- 営業機会損失:3億円

これだけで合計4億5,000万円超の損失機会になる。

重要なのは、この数値を「今年の問題」として提示しないことだ。来年も、再来年も、同じコストが積み上がる。何もしなかった場合の機会損失を時間軸で見せることが、緊急性を伝える最も確実な方法だ。

「この状態を1年放置するごとに、約4億5,000万円の損失が蓄積されます」——このような表現で問題点を締めくくると、決裁者が「他のプロジェクトと比べてどれだけ優先すべきか」を判断できる。

業務改善提案書「問題点」の書き方チェックリスト——NG表現の排除と完成基準

数値を出したら、最後に問題点として文章に落とし込む。そのときに見落としやすいのが「もう少し頑張ればなんとかなりそう」という印象を残してしまうことだ。

NG表現とOK表現を対比で確認する。

NG:「フィールドエンジニアの対応時間が長い」

OK:「不得意設備のメンテナンス1件あたりコストが17.5万円(理想比+13.5万円)。年1,000件で差額1億4,000万円。この状態が毎年継続する」

NG:「開発部門との連携が不足している」

OK:「メンテナンス対応により開発部門が年間8,000時間(50人月)を費やしており、毎年1ヶ月分の製品開発が遅延している」

問題点は「解決したらどうなるか」ではなく、「放置したらどうなるか」で書く。継続損失の形で表現することで、緊急性が数値として機能する。

提出前に、以下のチェックリストで確認してほしい。

- 「残業が多い」「作業時間が長い」等の感覚・主観表現を数値に置き換えた

- 「放置した場合の年間損失額」を計算した

- 関連部門(開発・営業等)への影響コストを含めた

- 「もう少し工夫すれば解決しそう」という印象を排除した

- QCDの3軸(品質・コスト・デリバリー)で網羅的に洗い出した

5項目すべてに✓がついた状態が、決裁者に提出できる「問題点」の完成形だ。

まとめ

業務改善提案書の「問題点」は、困っていることを並べる場所ではない。

QCDの3軸で問題を整理し、「年間いくら損しているか」を数値で示す——それが問題点セクションの本来の役割だ。

メンテナンス企業の事例では、担当者が最初に書いた「残業が多い」「連携ができていない」を数値に置き換えた結果、「1億4,000万円の差額」という投資判断の根拠が生まれた。

完璧な数値が最初から揃っている必要はない。まず「時間コスト × 作業時間 × 年間件数」の計算から始めてみる。そこから関連部門への波及コストを積み上げていけば、問題点は「緊急性のある投資根拠」として機能し始める。

業務改善提案書の他の項目の書き方は、業務改善提案書の書き方【構成と通し方を完全解説】にまとめている。