僕は業務改善コンサルタントとして、300社以上の企業で業務改善プロジェクトを支援してきた。製造業・小売業・流通業・サービス業と業種を横断し、業務改善提案書の審査・差し戻し・再提出のプロセスを繰り返し経験している。

その中で、「必要な予算」欄をめぐる差し戻しは、特に何度も目にしてきた問題の一つだ。

ある製造設備会社のメンテナンス部門に提案したときのことだ。見積書をもとに費用の名称と金額を丁寧に整理した予算表を作った。金額は正確だった。添付資料も揃えた。それでも提案書は差し戻された。

担当部長から返ってきた指摘は2点だけだった。「誰がいつ決裁するのかわからない」「発注と支払いのタイミングが見えない」。

金額の正確さは問われていなかった。問題は「必要な予算」欄の目的を取り違えていたことだった。

ウェブで検索すると「ROIを書こう」「TCOで整理しよう」「スモールスタート計画を示そう」というアドバイスが多く出てくる。これらは別の文書の文脈では正しい。しかし業務改善提案書の「必要な予算」欄に当てはめると、逆に差し戻しを招くことがある。

この記事では「必要な予算」の項目に絞って、差し戻しを招くNGパターンと正しい書き方を解説する。

- 「必要な予算」欄の目的は費用の正確な羅列ではなく、決裁者が投資を判断できる材料の整理である

- ROI・TCO・スモールスタート計画は予算欄に書くべきでない——書き込むほど決裁者の承認判断を複雑にする

- 差し戻されない予算表は「費用種別」「決裁者・決裁時期」「発注・支払いタイミング」の3軸で構成する

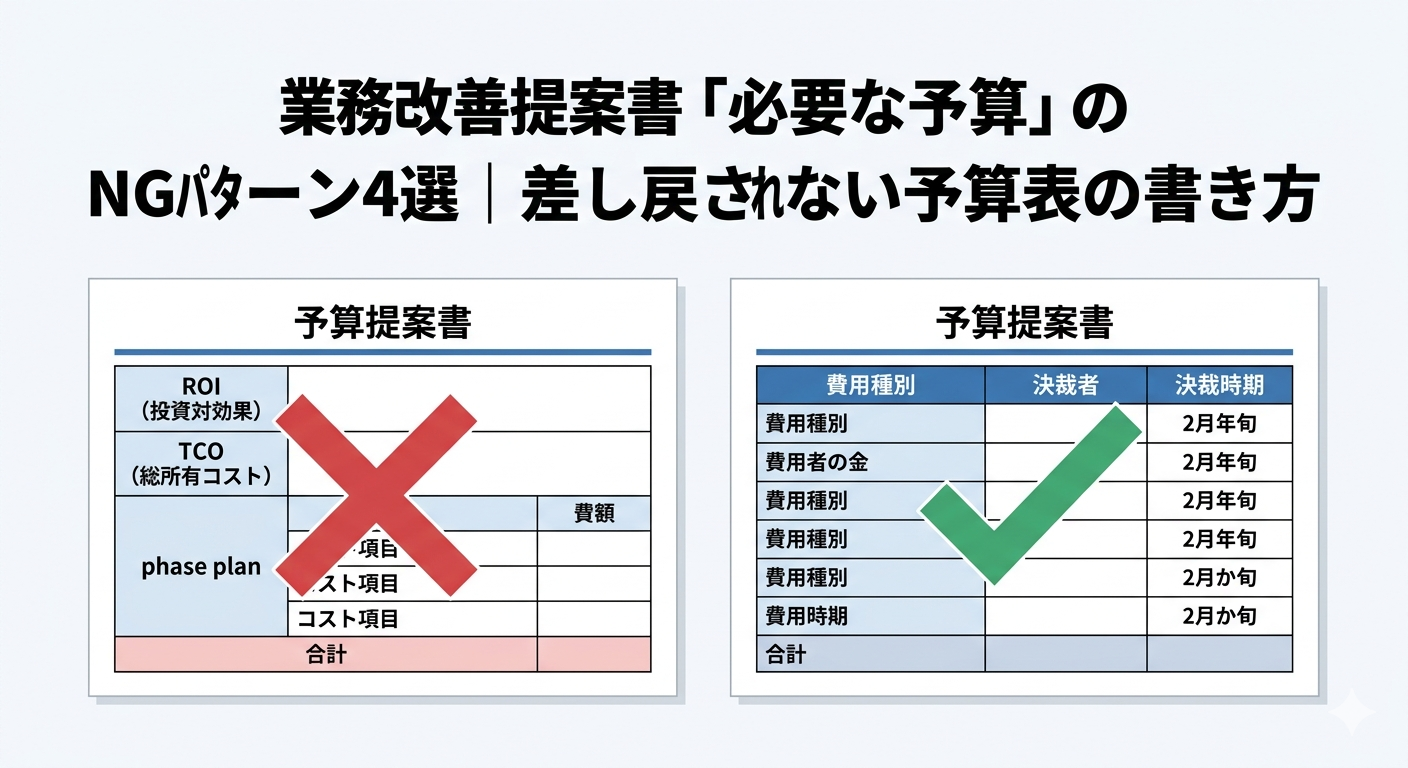

業務改善提案書の書き方でよくある「必要な予算」4つのNGパターン

業務改善提案書の「必要な予算」欄が差し戻される根本原因は、ROI・TCO・スモールスタート計画など「別の文書に書くべき情報」を予算欄に混入させることだ。 費用の正確さは前提に過ぎない。決裁者が「誰が・いつ・何を承認するか」を把握できなければ、金額が正確でも稟議は止まる。

ウェブで検索すると「ROIを書こう」「TCOで整理しよう」「スモールスタート計画を示そう」というアドバイスが多く出てくる。これらはROI資料や事業計画書の文脈では正しい。しかし業務改善提案書の「必要な予算」欄に当てはめると逆効果になる。知識はあるのにNGになる——その構造を4パターンで整理する。

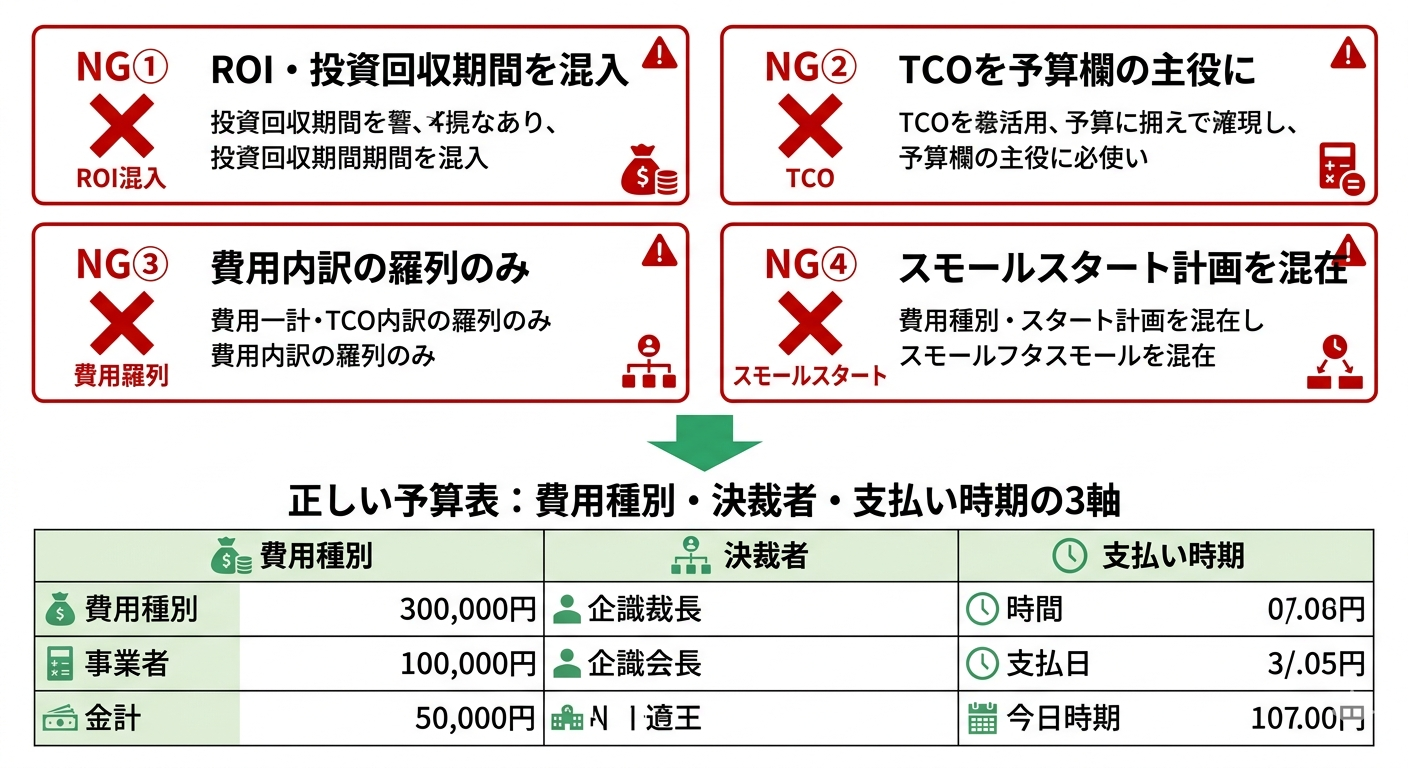

NGパターン① ROI・投資回収期間を「必要な予算」欄に入れる

NGサンプル:ROIを混在させた予算表

| 項目 | 金額(円) | 備考 |

|---|---|---|

| システムライセンス費 | 500,000 | 一括払い |

| 初期導入費 | 300,000 | ベンダー見積もり |

| 保守費(年間) | 60,000 | 月5,000円 |

| 年間削減効果(試算) | 1,200,000 | 月100時間×時給1,000円 |

| ROI | 150% | (効果−費用)÷費用 |

| 投資回収期間 | 約7ヶ月 | 標準シナリオ |

| 投資回収期間(保守的) | 約14ヶ月 | 削減率を半分と仮定 |

この表の問題は、費用と効果の試算が同一の表に混在していることだ。「必要な予算」欄の読者は費用の承認判断をする決裁者である。この表を見て「では誰が、いつ、何を承認すれば動くのか」がわからない。

ROIと費用が混在すると、決裁者は「ROIの計算が正しいかどうか」の検証に入ってしまい、承認判断の視点がずれる。ROI・ペイバックピリオド(投資回収期間)は「期待する効果」または「費用対効果」という別の項目に書くべき情報だ。

OKサンプル:決裁者が判断できる予算表

| 費用種別 | 金額(円) | 決裁者 | 決裁時期 |

|---|---|---|---|

| ソフトウェアライセンス費 | 500,000 | 部長 | 20XX年○月(導入前) |

| 初期導入費(構築・設定) | 300,000 | 部長 | 同上(一括) |

| 保守運営費(年間) | 60,000/年 | 課長 | 毎年○月(年度開始前) |

※ROIと投資回収期間は「期待する効果」欄(別項目)に記載する。

ROIと費用を分離することで、決裁者の視点が「効果の検証」から「承認の判断」に戻る。次のNGパターンも、同じく「別の文書で扱うべき情報を予算欄に混入させてしまう」という構造的な問題だ。

NGパターン② TCO(総所有コスト)を予算欄の主役にする

NGサンプル:3年間のTCO表

| コスト区分 | 年1 | 年2 | 年3 | 3年合計 |

|---|---|---|---|---|

| 初期費用 | 800,000 | 0 | 0 | 800,000 |

| 保守費 | 60,000 | 60,000 | 60,000 | 180,000 |

| 社内人件費(工数) | 120,000 | 60,000 | 60,000 | 240,000 |

| TCO合計 | 980,000 | 120,000 | 120,000 | 1,220,000 |

TCOは費用の総合評価として有効なフレームだ。しかしこれを「必要な予算」欄に置くと、決裁者は「今期に承認すべき金額がいくらか」がわからなくなる。

3年間の試算は財務部門との連携や長期投資の判断に使う情報だ。「今この稟議で決裁すべき範囲」と混在すると、判断が止まる。今期の承認対象(初期費用)と継続費用(保守費)は分けて記載し、それぞれの決裁者と決裁時期を明示することが必要だ。

TCOの問題は「情報が多すぎて今期の判断範囲が見えなくなる」ことだった。次のNGパターンは逆に「情報が少なすぎて誰が承認するかわからない」ケースだ。

NGパターン③ 費用の内訳を表形式で羅列するだけ

NGサンプル:内訳のみの予算表

| 項目 | 金額(円) | 内訳 |

|---|---|---|

| システム導入費用 | 800,000 | ライセンス+初期設定 |

| 研修費用 | 50,000 | 外部講師 |

| 保守費用(年) | 60,000 | 月額5,000円 |

| 合計 | 910,000 |

この表は「何にいくら使うか」はわかる。しかし「誰が承認するのか」「いつ発注するのか」「いつ支払うのか」がわからない。

ある企業への提案でこの問題が起きた。社内規定では「ソフトウェアライセンス費用(50万円)は部長決裁、保守契約(月額5万円)は課長決裁」と定められていた。しかし両方が同じ予算表に並んでいた。部長の立場からすると「課長承認でよい費用まで自分が判断しなければならないのか」という状態になる。決裁権限規定と照合できない予算表は、稟議の滞留を招く典型的なパターンだ。

OKサンプル:決裁者・決裁時期を追加した予算表

| 費用種別 | 金額(円) | 決裁者 | 決裁時期 |

|---|---|---|---|

| ソフトウェアライセンス費 | 500,000 | 部長 | 20XX年○月(導入前) |

| 初期導入費(構築・設定) | 300,000 | 部長 | 同上(一括) |

| 保守運営費(年間) | 60,000/年 | 課長 | 毎年○月(年度開始前) |

| 社内人件費(工数) | 120,000 | 課長 | プロジェクト開始時 |

費用種別ごとに決裁者を分けることで、部長・課長それぞれの判断範囲が明確になる。最後のNGパターンは、段階的な実施計画を予算欄に持ち込んでしまうケースだ。

NGパターン④ スモールスタート計画を予算欄に混在させる

NGサンプル:フェーズ分けを予算欄に入れた例

フェーズ1(1部署・試験導入):初期費用300,000円・期間2ヶ月 フェーズ2(全社展開):追加費用500,000円・期間3ヶ月 合計見込み:800,000円(効果が確認された場合のみフェーズ2実施)

スモールスタート計画は「実行計画」や「スケジュール」欄に書くべき情報だ。予算欄に入れると、決裁者は「今フェーズ1だけ承認すればいいのか、全体800,000円の承認が必要なのか」の判断ができなくなる。

予算欄にはフェーズ1の費用(今期の決裁対象)のみを記載し、「フェーズ2の費用は実行計画○章を参照」という一文を添えるのが正しい構成だ。

この章の要点 – NGパターン①:ROI・投資回収期間は「期待する効果」欄に書く。予算欄に混在させると決裁者の承認判断が複雑になる – NGパターン②:TCOは費用評価の視点として有効だが、予算欄に入れると「今期に承認すべき金額」が見えなくなる – NGパターン③:費用の内訳のみでは「誰が・いつ・何を承認するか」がわからない——決裁者が止まる最大の原因 – NGパターン④:スモールスタート計画は「実行計画・スケジュール」欄に書く。予算欄の承認範囲を曖昧にしない

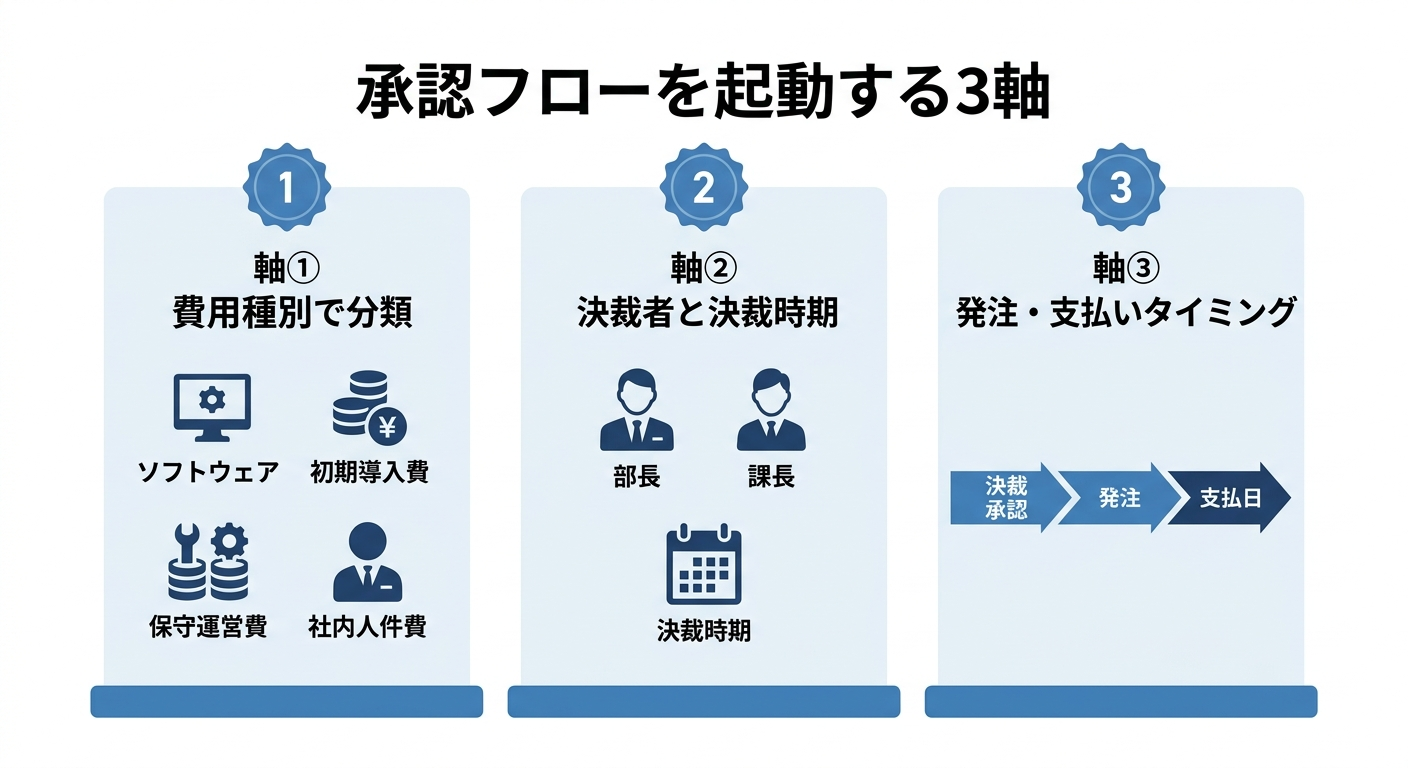

差し戻されない「必要な予算」の書き方|3つの軸で整理する

差し戻されない予算表を作るには、「費用種別・決裁者と決裁時期・発注と支払いタイミング」の3軸で情報を整理することが必要だ。 この3軸が揃えば、決裁者は承認に必要な材料をすべて一覧できる。

ここで一つ、重要な再定義をしておきたい。「必要な予算」欄は、費用対効果を説明する欄ではない。承認フローを起動するために必要な3種類の情報を整理する欄だ。

300社以上の提案経験を通じて、僕はこの欄に必要な情報を次の3軸で整理してきた。

- 軸①:社内規定の費用種別で分類する(費用の妥当性を示す)

- 軸②:費用種別・金額ごとに決裁者と決裁時期を分ける(承認すべき範囲を示す)

- 軸③:発注時期・支払い時期をマイルストーン形式で記載する(資金の必要時期を示す)

ROIが欄にあるかどうかより、この3軸が揃っているかどうかが、承認が動くかどうかを決める。順番に解説する。

軸① 社内規定の費用種別で分類する

費用種別の分類は、自社の購買規定・固定資産管理規定と連動している。種別を無視した記載は、経理・財務部門での処理に支障をきたし差し戻しの原因になる。

記載前にまず確認すべきことは2点だ。

- 総務・経理部門に「設備投資や業務改善に使う費用の種別区分」を確認する

- または過去に承認された稟議書の予算欄を参照する

一般的な費用種別の構成は以下のとおりだ。

| 費用種別 | 内容の例 | 金額(円) | 備考 |

|---|---|---|---|

| ソフトウェアライセンス費 | ○○管理システム初期ライセンス(3ユーザー分) | ○○○,○○○ | 一時払い |

| 初期導入費(構築・設定) | 導入設定・データ移行・初期研修 | ○○○,○○○ | ベンダー見積もり基準 |

| 保守運営費(年間) | 年間保守サポート料・バージョンアップ費用 | ○○○,○○○ | 毎年○月発生 |

| 社内人件費(工数) | 導入対応:担当者○名×○時間 | ○○○,○○○ | 時間単価○,○○○円で換算 |

社内人件費(工数)を費用として明示しておくと、他部署への協力依頼の根拠にもなる。

軸② 費用種別・金額ごとに決裁者と決裁時期を分ける

多くの企業には決裁権限規定が存在する。費用の種類や金額によって承認者と承認フローが定められている。「5万円以下の消耗品は課長承認、10万円以上のシステム費用は部長承認」といった形だ。

これらが1つの予算表に混在すると、誰がどの費用を承認すればよいかが見えなくなる。費用を決裁者ごとに分けて記載することが実務の標準だ。

| 費用種別 | 金額(円) | 決裁者 | 決裁時期 |

|---|---|---|---|

| ソフトウェアライセンス費 | ○○○,○○○ | 部長 | 20XX年〇月(導入前) |

| 初期導入費(構築・設定) | ○○○,○○○ | 部長 | 同上(一括) |

| 保守運営費(年間) | ○○,○○○/年 | 課長 | 毎年〇月(年度開始前) |

| 社内人件費(工数) | ○○○,○○○ | 課長 | プロジェクト開始時 |

冒頭で紹介したメンテナンス部門への提案では、この整理を提案書に示した結果、部長は「自分が判断すべき金額はいくらか」をすぐに把握でき、承認がスムーズに進んだ。費用の内訳を並べるだけでなく、「誰が読むか」を意識した配置が承認を動かす。

軸③ 発注時期・支払い時期をマイルストーン形式で記載する

費用の「いつ払うか」が明示されていないと、財務部門が資金計画を立てられない。稟議書の実務では「決裁承認→発注→納品・設置→運用開始→支払日」のマイルストーン形式で示すのが標準だ。

| フェーズ | 内容 | 時期 | 金額(円) | 支払い条件 |

|---|---|---|---|---|

| 決裁承認 | 部長・課長承認 | 20XX年〇月 | ― | ― |

| 発注 | ベンダーへの発注 | 20XX年〇月 | ― | ― |

| 初期費用支払い | ライセンス費・初期導入費 | 20XX年〇月 | ○,○○○,○○○ | 月末締め翌月末払い |

| 納品・設置完了 | 本番稼働開始 | 20XX年〇月 | ― | ― |

| 保守費(初回) | 年間保守契約開始 | 20XX年〇月 | ○○○,○○○ | 毎年〇月払い |

支払い条件(「月末締め翌月末払い」など)を明記すると、決裁者に「この担当者は資金の動きを理解している」という印象を与えることができる。

決裁者に伝わる情報設計という観点では、業務改善提案書「期待する効果」の書き方の記事も参考になる。

この章の要点 – 軸①:社内の購買規定・固定資産管理規定に沿った費用種別(ソフトウェア・初期導入費・保守運営費・社内人件費)で分類する – 軸②:費用種別・金額ごとに決裁者と決裁時期を分けて記載する。決裁権限規定を事前に確認することが前提 – 軸③:「決裁承認→発注→納品・設置→運用開始→支払日」のマイルストーン形式で支払いタイミングを明示する

提出前に確認する「必要な予算」書き方チェックリスト

予算表の提出前に確認すべき項目は7つだ。この7項目がすべて揃えば、構造上の差し戻し原因のほぼすべてを事前に排除できる。

予算表を作成したら、次のチェックリストで照合してほしい。NGパターンに該当する項目があれば、その部分だけ修正すれば問題ない。

- [ ] 社内の購買規定・費用種別区分を総務・経理に確認した

- [ ] 費用を「費用種別」に従って分類した(ソフトウェア・初期導入費・保守運営費・社内人件費)

- [ ] 費用種別ごとに「決裁者」と「決裁時期」を記載した

- [ ] 発注時期・支払い時期をマイルストーン形式で明示した

- [ ] ROI・ペイバックピリオドは「期待する効果」または「費用対効果」の別項目に移した

- [ ] スモールスタート計画は「実行計画・スケジュール」欄に移した

- [ ] 補助金・助成金の活用可能性がある場合は「(活用可能性あり・要件確認中)」と一行添えた

7項目すべてにチェックが入れば、差し戻しの多くを未然に防げる。逆に1つでも未記入があれば、決裁者がその情報を求めて差し戻してくる可能性がある。

予算欄が整ったら、次に問題点の書き方も確認してほしい。数値根拠のない問題点は、いかに正確な予算表があっても承認のハードルを上げる。業務改善提案書の「問題点」はQCDで書く|投資を通す数値化5ステップで整理方法を解説している。

まとめ:「必要な予算」欄の目的を正しく理解する

「必要な予算」欄は費用対効果を説明する欄ではない。承認フローを起動するために必要な3種類の情報——費用種別・決裁者と決裁時期・発注と支払いタイミング——を整理する欄だ。 この再定義が、差し戻しを防ぐ出発点になる。

「必要な予算」欄に求められているのは費用の羅列ではない。ROI・TCOを丁寧に計算して書いても、決裁者が「誰が・いつ・何を承認するか」を把握できなければ、提案書は止まる。

押さえる軸は3つだ。

- 軸①:社内規定の費用種別で分類する

- 軸②:費用種別・金額ごとに決裁者と決裁時期を分けて記載する

- 軸③:発注時期・支払い時期をマイルストーン形式で明示する

記事全体の要点 – 「必要な予算」欄の目的は費用の羅列ではなく「決裁者が投資判断できる材料の整理」である – ROI・TCO・スモールスタート計画は他の項目(期待する効果・実行計画)に書くべきであり、予算欄に混在させると承認判断を止める – 差し戻されない予算表の構成要素は「費用種別」「決裁者と決裁時期」「発注・支払いタイミング」の3軸 – 提出前は7項目のチェックリストで照合すれば、構造上の差し戻し原因のほぼすべてを事前に排除できる

業務改善提案書の全体構成と各項目の役割については、業務改善提案書の書き方【構成と通し方を完全解説】で解説している。予算欄は全体の一部に過ぎない。提案書全体の構成を確認したうえで、この記事の内容を「必要な予算」欄の設計に活用してほしい。