以前、工場の設備を開発・メンテナンスする企業のメンテナンス部門に、業務改善の提案をしたことがあります。

提案書の「必要な予算」欄には、費用の名称と金額を丁寧に記載しました。見積書をもとに正確に整理したつもりでした。

しかし、提案書は差し戻されました。

担当部長から返ってきた指摘は2点でした。「誰がいつ決裁するのかわからない」「発注と支払いのタイミングが見えない」。

金額の正確さの問題ではありませんでした。問題は、「必要な予算」という欄の目的を取り違えていたことでした。

この欄に求められているのは、費用の羅列ではありません。決裁者が「この投資を承認するかどうか」を判断するための材料を整理することです。

業務改善提案書の全体構成については、業務改善提案書の書き方【構成と通し方を完全解説】で解説しています。この記事では「必要な予算」の項目に絞って、実務で使える書き方を解説します。

- 「必要な予算」の目的は金額の羅列ではなく、決裁者が投資を判断できる材料の整理である

- 費用は社内規定に沿った種別(ソフトウェア・初期導入費・保守運営費等)で分類し、決裁者・決裁時期・発注時期・支払い時期の4軸で構成する

- 費用種別や金額ごとに決裁者が異なるなら、承認フローごとに分けて記載することで稟議の滞留を防げる

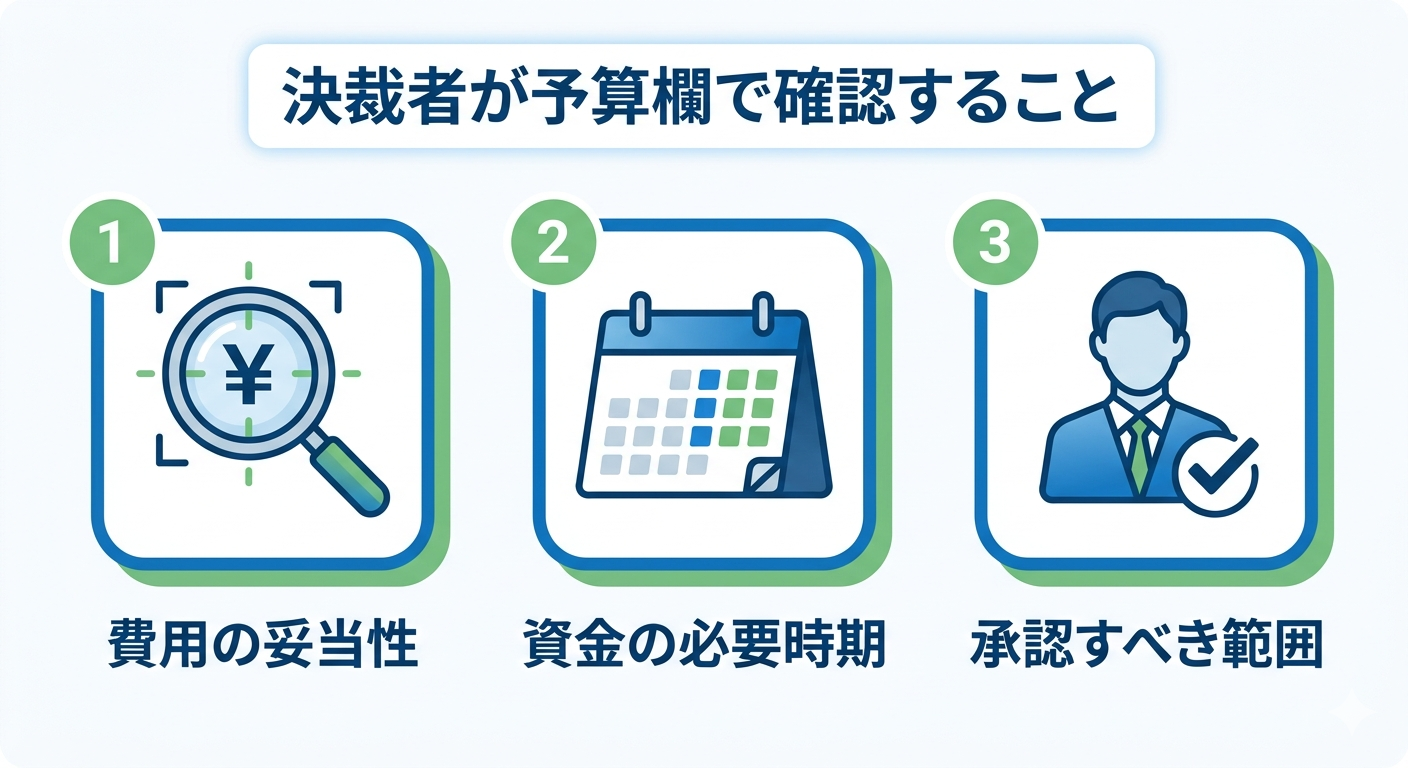

「必要な予算」の目的を確認する

稟議書の実務において、決裁者が予算欄を確認するときに見ているのは3点です。

- 費用の妥当性(何に、いくら使うのか)

- 資金の必要時期(いつ、支出が発生するのか)

- 承認すべき範囲(誰が、どの費用を判断するのか)

金額が正確であることは前提であり、差別化要因にはなりません。問題になるのは②と③の情報が欠けているときです。

メンテナンス部門への提案でそれを実感した出来事がありました。

「ソフトウェアライセンス費用(50万円)」は部長決裁、「保守契約(月額5万円)」は課長決裁という社内規定があったにもかかわらず、両方が同じ予算表に並んでいました。

部長の立場からすると、「課長承認でよい費用まで自分が判断しなければならないのか」という状態になります。自分がどこまで決裁すべきか判断できないため、結果的に提案書は差し戻されました。

予算欄の目的は、「決裁者が投資を判断するための意思決定材料を整理すること」です。

費用の内訳と、承認フロー・タイミングの2種類の情報を、読んだ人がすぐ判断できる形で提示することが求められます。

決裁者に伝わる情報設計という観点では、「期待する効果」の書き方の記事も参考になります。

業務改善提案書の予算表を書く3つの軸

「必要な予算」の記載を整理するうえで、軸となるのは次の3点です。

軸① 費用は社内規定に沿った種別で分類する

費用種別の分類は、自社の購買規定や固定資産管理規定と連動しています。種別を無視した記載は、経理・財務部門での処理に支障をきたし、差し戻しの原因になります。

記載前にまず確認すべきことは、自社の費用区分の定義です。確認方法は2つあります。

- 総務・経理部門に「設備投資や業務改善に使う費用の種別区分を教えてください」と問い合わせる

- 過去に承認された稟議書の予算欄を参照する

一般的な費用種別の構成は次のとおりです。

| 費用種別 | 内容の例 | 金額(円) | 備考 |

|---|---|---|---|

| ソフトウェアライセンス費 | ○○管理システム初期ライセンス(3ユーザー分) | ○○○,○○○ | 一時払い |

| 初期導入費(構築・設定) | 導入設定・データ移行・初期研修 | ○○○,○○○ | ベンダー見積もり基準 |

| 保守運営費(年間) | 年間保守サポート料・バージョンアップ費用 | ○○○,○○○ | 毎年○月発生 |

| 社内人件費(工数) | 導入対応:担当者○名×○時間 | ○○○,○○○ | 時間単価○,○○○円で換算 |

メンテナンス部門への提案では、「ソフトウェア」「初期導入費」「保守契約」の3種別に加え、担当者の工数コストを「社内人件費」として別行に記載しました。

工数を金額として明示したことで、情報システム部など他部署への協力依頼の根拠にもなりました。「どれだけのリソースを提供してほしいのか」が数字で伝わると、協力を得やすくなります。

軸② 費用種別や金額ごとに決裁者・決裁時期を分けて記載する

多くの企業には「決裁権限規定」が存在します。費用の種類や金額によって、承認者と承認フローが定められています。

たとえば、「5万円以下の消耗品は課長承認、10万円以上のシステム費用は部長承認、100万円以上は役員会決裁」といった形です。

これらが1つの予算表に混在していると、誰がどの費用を承認すればよいのかが見えなくなります。決裁者が「自分の判断範囲」をすぐに把握できるよう、費用を決裁者ごとに分けて記載することが実務の標準です。

| 費用種別 | 金額(円) | 決裁者 | 決裁時期 |

|---|---|---|---|

| ソフトウェアライセンス費 | ○○○,○○○ | 部長 | 20XX年〇月(導入前) |

| 初期導入費(構築・設定) | ○○○,○○○ | 部長 | 同上(一括) |

| 保守運営費(年間) | ○○,○○○/年 | 課長 | 毎年〇月(年度開始前) |

| 社内人件費(工数) | ○○○,○○○ | 課長 | プロジェクト開始時 |

メンテナンス部門では、ソフトウェアライセンス費と初期導入費を合算して部長決裁、保守運営費は月額が一定額以下だったため課長の決裁権限内に収まりました。

この整理を提案書に示したことで、部長は「自分が判断すべき金額はいくらか」をすぐに把握でき、承認がスムーズに進みました。費用の内訳を整理するだけでなく、「誰が読むか」を意識した配置が重要です。

軸③ 発注時期・支払い時期ごとに記載する

費用の「いつ払うか」が明示されていないと、財務部門が資金計画を立てられません。

稟議書の実務では、スケジュールを「決裁承認 → 発注 → 納品・設置 → 運用開始 → 支払日」のマイルストーン形式で示すのが標準です。

| フェーズ | 内容 | 時期 | 金額(円) | 支払い条件 |

|---|---|---|---|---|

| 決裁承認 | 部長・課長承認 | 20XX年〇月 | ― | ― |

| 発注 | ベンダーへの発注 | 20XX年〇月 | ― | ― |

| 初期費用支払い | ライセンス費・初期導入費 | 20XX年〇月 | ○,○○○,○○○ | 月末締め翌月末払い |

| 納品・設置完了 | 本番稼働開始 | 20XX年〇月 | ― | ― |

| 保守費(初回) | 年間保守契約開始 | 20XX年〇月 | ○○○,○○○ | 毎年〇月払い |

初期費用が一括払いか分割払いかで、支出計画は大きく変わります。「月末締め翌月末払い」などの支払い条件を明記することで、決裁者に「この担当者は資金の動きを理解している」という印象を与えることができます。

よくある疑問と落とし穴(FAQ)

Q1. 見積書に載らない「学習コスト」や「データ移行費用」は書くべきですか?

書くことを推奨します。

これらの費用は、見積書には記載されません。しかし担当者や関係部署の業務時間を確実に消費します。

事前に「社内人件費(工数)」として可視化しておかないと、プロジェクト開始後に「こんなに時間が取られるとは聞いていない」という不満が現場から上がり、プロジェクトが停滞するリスクがあります。

また、工数を明示することで、他部署への協力依頼がしやすくなるという実務上のメリットもあります。

Q2. 補助金(IT導入補助金・ものづくり補助金等)の活用可能性は書いていいですか?

書いてよいですが、断定表現は避けてください。

実質負担額が下がる可能性は、決裁者の投資判断を後押しする情報です。「〇〇補助金の活用を検討中(自己負担額の圧縮見込み)」という表現を一行添えるだけで、稟議の通りやすさが変わることがあります。

ただし補助率・上限・要件は年度ごとに改正されます。確定情報として記載するのはリスクがあるため、「活用可能性あり(要件確認中)」という表現にとどめておくのが実務上安全です。

Q3. ROI(投資対効果)や投資回収期間(ペイバックピリオド)は「必要な予算」欄に書くべきですか?

「必要な予算」欄には書かなくてよいです。

ROIやペイバックピリオド(投資回収期間)は、「期待する効果」または「費用対効果」として別項目に記載する方が、提案書の論理構造が明確になります。

ただし、決裁者が「費用はわかった。で、回収できるのか」と問うことを見越して、予算欄の末尾に「費用対効果については〇章をご参照ください」という参照案内を一文添えておくと効果的です。

Q4. 決裁者が複数いる場合、稟議書は分けたほうがよいですか?

費用種別・金額・決裁者が明確に異なる場合は、分けることを検討してください。

ソフトウェア費用(部長決裁)と年間保守費(課長決裁)では、投資の性格が異なります。最初の導入に関する意思決定と、継続費用の管理はそれぞれ別の判断として処理されるほうが、フローが明確になります。

メンテナンス部門でも、初期費用と保守費を別稟議として処理したケースがありました。決裁フローが複雑になりそうな場合は、早めに経理・総務に相談することをお勧めします。

予算の整理に先立ち、解決策の構成が承認に影響することもあります。「解決策」の書き方も合わせて確認してください。

まとめと今日から使えるチェックリスト

「必要な予算」の欄は、費用を正確に書くことが目的ではありません。決裁者が投資を判断できる材料を整理することが目的です。

そのために押さえる軸は3つです。

- 軸①: 社内規定の費用種別(ソフトウェア・初期導入費・保守運営費・社内人件費)で分類する

- 軸②: 費用種別・金額ごとに決裁者と決裁時期を分けて記載する

- 軸③: 発注時期・支払い時期をマイルストーン形式で明示する

提案書を作成する前に、以下を確認してください。

- [ ] 社内の購買規定・費用種別区分を総務・経理に確認した

- [ ] 自社の決裁権限規定(金額・種別ごとの承認者)を把握した

- [ ] 提案する費用を「費用種別」「決裁者」「発注時期」「支払い時期」の4軸で整理した

- [ ] 補助金・助成金の活用可能性を調べ、記載の可否を判断した

- [ ] 社内人件費(工数)を費用として計上した

業務改善提案書の全体構成については、業務改善提案書の書き方【構成と通し方を完全解説】で解説しています。各項目の詳細も順次公開予定です。

提案の根拠となる問題点の書き方については、QCDで書く「問題点」の記事も参考にしてください。